Restaking & Likit Staking Rehberi: Getiri–Risk Dengesi Nasıl Kurulur?

Likit staking (LST) ve restaking, 2025’te kripto piyasasının en dinamik iki alanı hâline geldi. Bir yanda stETH, eETH, ezETH gibi LST’ler ile zincir içi verimliliği artırırken; diğer yanda EigenLayer, Karak, Symbiotic gibi restaking katmanları, aynı teminatı yeniden görevlendirerek (rehypothecation değil, protokol kontrollü “yeniden güvence”) çoklu gelir akışları yaratmayı hedefliyor. Bu rehber; gerçek zamanlı veriler ışığında risk–getiri dengesini kurmanın pratik yollarını, hangi metriklere bakmanız gerektiğini ve 2025’te öne çıkan stratejileri, kriptomagic.com okurları için adım adım anlatıyor. 2025 Kasım başı itibarıyla toplam stake edilen ETH, 35,7 milyon seviyesinde; Lido’nun stETH’inde son 7 günde yıllıklandırılmış ortalama getiri %2,89 olarak raporlandı. Bu çerçeve, taban getiri varsayımınızı belirlerken kritik.

1) Kavramlar: LST nedir, restaking neyi çözer?

Likit staking (LST): ETH’nizi (veya başka bir varlığı) stake ederken karşılığında transfer edilebilir bir türev token (ör. stETH, eETH, ezETH, cmETH) alırsınız. Bu token DeFi’de teminat, likidite veya verim çiftliği olarak kullanılabilir. Avantajı, kilitli sermayeyi atıl bırakmamanız; dezavantajı ise akıllı sözleşme riskine maruz kalmanızdır. 2025’te LST’lerin yönetimi altındaki varlıklar 50 milyar $’ı aştı ve Lido yaklaşık %27–28 pazar payıyla liderliğini sürdürüyor.

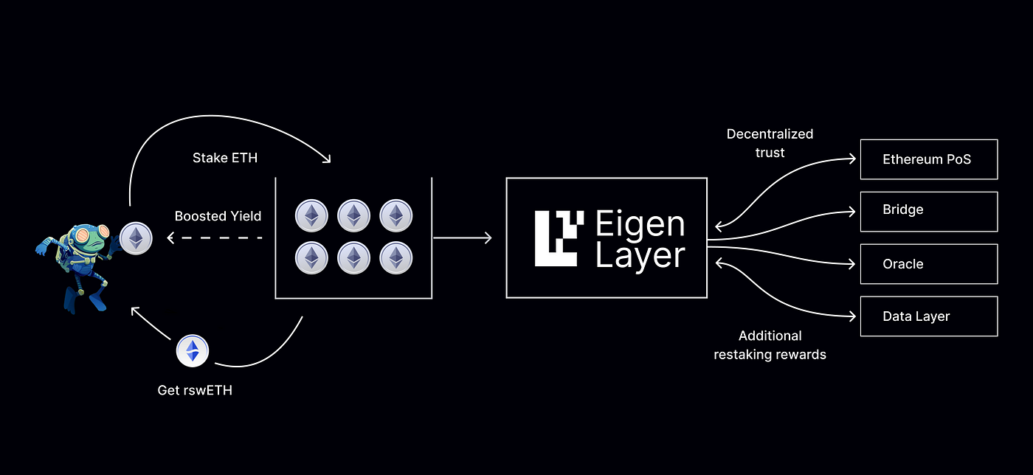

Restaking: Halihazırda stake ettiğiniz (ya da LST’ye çevirdiğiniz) varlığı, AVS (Actively/Autonomous Verifiable Services) gibi ek hizmetleri güvencelemek için yeniden “görevlendirirsiniz”. Amaç, aynı teminattan ek ödül akışları kazanmak. 2025’te EigenLayer ekosistemi AVS sayısını artırırken; Karak ve Symbiotic gibi alternatif restaking çatıları da farklı teminat türleri ve operasyon modelleriyle öne çıkıyor.

2) 2025 Manzarası: Oyuncular, tokenlar, kampanyalar

- EigenLayer: AVS sayısındaki artış ve çok-zincir doğrulama planlarıyla 2025’in en çok konuşulan restaking katmanı. Yıl sonuna doğru ana ağ genişlemeleri ve AVS tarafındaki büyüme beklentisi, anlatının diri kalmasını sağlıyor.

- Karak Network: “Evrensel restaking” vizyonuyla birden fazla ağ ve hizmete güvenlik sağlamayı hedefliyor; 2024 sonundaki ana ağ göçünden sonra 2025’te kurumsal anlatısını güçlendirdi.

- Symbiotic: “Universal staking framework” yaklaşımı ve 2025’teki sermaye turu/etkinlik görünürlüğüyle modüler güvenlik anlatısında yerini aldı.

- LRT (Liquid Restaking Token) cephesi: ezETH (Renzo), eETH (ether.fi), cmETH (Mantle) gibi tokenlar 2025’te pazarın likit tarafını büyüttü; piyasa değeri ve TVL sıralamaları, kullanıcıların getiri peşinde LRT’lere yöneldiğini gösteriyor.

- Kampanyalar ve teşvikler: ether.fi’nin Kasım 2025’te süren ödül kampanyası gibi dönemsel teşvikler, net getiriyi yukarı çekebilir; fakat “kampanya getirisini kalıcı varsaymak” hatalı olur.

3) Getiri–Risk Dengesini Kurmanın Çekirdek İlkeleri

a) Taban Getiri → Üstü Katman Getirisi:

Önce taban staking getirinizi ölçün (ör. son 7 gün stETH yıllıklandırma %2,89). Restaking’de eklenen her katman (AVS ödülleri, puan/airdrop teşvikleri, LRT likidite madenciliği) marjinal ek getiri sağlar. Portföyünüzün %X’i taban getiriye, %Y’si ek katmana maruz kalmalı. Bu oranı belirlerken, her ek katmanın akıllı sözleşme ve operasyonel risk eklediğini unutmayın.

b) Çoklu Ödül Akışı ≠ Risksiz Arbitraj:

AVS ödülleri + LRT puanları + potansiyel airdrop’lar, yıllıklandırılmış getiriyi yükseltebilir. Ancak bu getiriler zamanla azalır, token fiyat volatilitesine ve protokol yönetişimine bağlıdır. Kampanya bitimi, kilit açılmaları ve TVL değişimleri beklenen getiri eğrisini hızla aşağı çekebilir.

c) Konsantrasyon ve Sistemik Risk:

2025’te LST pazarında liderlik konsantrasyonu devam ediyor. Konsantrasyon; sansür/uyumluluk baskısı, protokol yönetişim hatası veya oracle/teknik arızalarda sistemik etkiyi büyütür. Bu nedenle aynı varlığı farklı sağlayıcılara bölmek (Lido + diğer LST/LRT’ler) ve farklı restaking katmanlarını düşük korelasyonlu seçmek kritik. (Merkezileşme tartışmaları 2022’den beri gündemde; 2025’te de güncelliğini koruyor.)

4) Adım Adım Strateji: Başlangıç, Orta Seviye, İleri

4.1 Başlangıç (Risk Düşük, İş Yükü Az)

- Hedef: Basit, şeffaf, çıkarması kolay yapı.

- Akış: ETH → LST (ör. stETH/eETH) → DeFi’de mütevazı kullanım (aşırı kaldıraç yok).

- Metrikler: 7 günlük yıllıklandırılmış getiri, protokol TVL ve denetim (audit) geçmişi, çıkış (unbonding) süresi.

- Neden: Tabanda zincir güvenliğinden gelen getiri ile başlar, yönetimi kolaydır.

4.2 Orta Seviye (Dengeli, Çoklu Kaynak)

- Hedef: Marjinal getiri artışı, kontrollü karmaşıklık.

- Akış: LST → LRT (örn. ezETH/eETH) veya restaking katmanı (EigenLayer/Karak/Symbiotic üzerinde AVS seçimi).

- Metrikler: AVS güvenlik modeli, slash koşulları, LRT iskontosu/premiums, ikincil piyasa likiditesi, kampanya süreleri.

- Neden: Çoklu ödül akışı hedeflenir, fakat likidite-senaryo testleri şarttır.

4.3 İleri Seviye (Aktif Yönetim, Dönemsel Kampanyalar)

- Hedef: Kampanyalar ve AVS genişlemesinden alfa yakalamak.

- Akış: LST/LRT → Restaking → AVS/puan/kredi çiftlikleri → Dönemsel kampanyalar (ör. ether.fi ödül programları).

- Metrikler: Kampanya bitiş tarihleri, hak ediş (vesting), tokenomik kilit takvimi, AVS güncellemeleri, yönetişim oylamaları.

- Neden: Getiri yüksek olabilir; fakat operasyonel yük ve zamanlama riski artar.

5) Temel Riskler ve Nasıl Yönetilir?

Akıllı sözleşme ve entegrasyon riski: LST/LRT sözleşmeleri, köprüler, oracle’lar ve AVS katmanı zincirleme risk doğurur. Çoklu denetim, canary/guardrail limitleri ve sigorta havuzları (varsa) tercih sebebidir.

Slash ve AVS davranış riski: Restaking’de doğrulayıcı davranışı, AVS’nin kural seti ve uyuşmazlık çözüm mekanizması kritiktir. Slash çarpanı ve itiraz-hakem süreçlerini okuyun; “aşırı teminatlandırma” imkânı varsa kullanın.

Likidite riski (iskonto, de-peg): LST/LRT’nin ikincil piyasada dönemsel iskontoya düşmesi, kaldıraçlı stratejileri eritir. Likidite derinliği ve kurtarma rotası (ör. protokolden çıkış süreleri) takip edilmeli.

Regülasyon ve pazar riski: Bazı yargı alanlarında türev stakeli varlıkların sınıflandırılması değişebilir. 2025’te LST’lere dönük belirsizlik azalsa da, yeni kurallar getiri/marjları etkileyebilir. Pazar risk-off dönemlerinde LRT getirileri kampanya bitimlerinde hızla normalize olur.

Konsantrasyon riski: Tek bir sağlayıcıya aşırı yığılma, teknik arıza/uyumluluk baskısında zincirleme etki doğurur. Çeşitlendirme ve sağlayıcı bağımsızlığı esastır.

6) 2025 İçin İzlenecek Metrikler ve Paneller

- Staking oranı ve toplam stake: ETH toplam stake ve ağ staking oranı; taban getirinizin sürdürülebilirliğine işaret eder (Kasım 2025: 35,7M ETH; staking oranı ~%29,8).

- LST/LRT pazar payları ve iskontolar: Lido pazar payı ve rakip LRT’lerin piyasa değeri/iskontosu; arbitraj fırsatlarını ve likidite konfor zonunuzu belirler.

- AVS listeleri ve güncellemeleri: EigenLayer ekosistemi ve alternatif restaking katmanlarının AVS eklemeleri, yönetişim kararları, güvenlik yükseltmeleri.

- Teşvik takvimleri: Dönemsel kampanyalar (ör. ether.fi) net getirinizi etkiler; bitiş tarihlerini takip edin.

- Denetim ve olay raporları: Yeni versiyon geçişleri (ör. Karak V2), köprü güncellemeleri ve audit’ler.

7) Portföy Tabağı: Üç Örnek Dağılım (Eğitsel)

Aşağıdaki dağılımlar örnek ve eğitseldir, yatırım tavsiyesi değildir. Her biri için geri çekilme planı ve risk limiti belirleyin.

Korunaklı (getiri odaklı, düşük karmaşıklık):

- %80 LST (stETH/eETH gibi), %20 spot ETH.

- LST’nin DeFi kullanımını sınırlı tutun; kaldıraç yok veya çok düşük.

- Hedef: 12 ay boyunca taban getirinin yakınında istikrar.

Dengeli (çoklu ödül, orta karmaşıklık):

- %50 LST, %30 LRT (ezETH/eETH), %20 restaking (sınırlı AVS katılımı).

- Hedef: Taban getirinin +200–400 bp üzerinde marjinal ek getiri; kampanya bittiğinde otomatik azaltma kuralı.

Agresif (kampanya ve AVS odaklı):

- %30 LST, %50 LRT, %20 doğrudan restaking + AVS çiftlikleri.

- Hedef: Dönemsel teşviklerden maksimum getiri; fakat stop-loss ve zamanlama şart.

- Kural: İskonto %X’i aşarsa veya kampanya biterse pozisyon küçült.

8) Operasyonel Kontrol Listesi

- Varlık haritası çıkarın: Hangi cüzdanda ne kadar LST/LRT var? Kilitler, unbonding, köprü riskleri?

- Sözleşme kapsamını yazın: Hangi sözleşmelere onay verdiniz (approvals)? Limitleri düzenli sıfırlayın.

- Likidite defteri tutun: LRT/LP derinliği, kayma ve fiyat sapması; “tek çıkış kapısı” riskini azaltın.

- Slash senaryosu simüle edin: AVS davranış ihlali, oracle hatası veya ağ bölünmesi hâlinde beklenen zarar.

- Getiri muhasebesi yapın: Taban/ek getiri ayrımı; kampanya bitişleri sonrası “normalizasyon” etkisi.

- Denetim ve yönetişim takibi: Protokol güncellemeleri, AVS eklemeleri, güvenlik bültenleri.

- Vergi/raporlama notları: LST/LRT’lerden doğan gelirlerin sınıflandırması ülkeye göre değişir; kayıt tutun.

9) Sık Yapılan Hatalar

- “Ücretsiz öğle yemeği” yanılgısı: Çoklu akış = risksiz arbitraj değildir. Getiri artarken risk katmanları da artar.

- Kampanya kalıcılığı varsayımı: Teşvik bittiğinde APR hızla düşebilir; sapma-iskonto artabilir.

- Çıkış yollarını planlamamak: Sadece bir DEX havuzuna güvenmek likidite şokunda maliyetlidir.

- Konsantrasyon: Tüm sermayeyi tek sağlayıcı/katmana yığmak sistemik riski büyütür.

10) 2025’in Yol Haritası: Ne Beklemeli?

- AVS Ekosistem Genişlemesi: EigenLayer ve muadillerinde daha fazla AVS/ürün; çok-zincir doğrulama ve modüler güvenlik modelleri yaygınlaşacak. Bu, restaking gelirlerini çeşitlendirebilir; fakat protokol seçimi daha kritik hâle gelecek.

- Kurumsal Kabul: LST pazar payları ve regülasyon netliği arttıkça kurumsal sermaye için uyumluluk dostu ürünler yaygınlaşacak. Lido payındaki dalgalanmalar ve LST TVL büyümesi, bu trendin nabzını tutar.

- LRT Rekabeti: ezETH, eETH ve yeni LRT’ler kampanyalarla öne çıkacak; fakat uzun vadede likidite sürekliliği en belirleyici metrik olacak.

Sonuç: Doğru denge “taban + marjinal” yaklaşımıyla kurulur

Restaking ve likit staking, aynı teminatı daha verimli işletme fırsatı sunuyor; fakat sadelik → çeşitlendirme → kontrollü karmaşıklık merdivenini izlemek şart. Taban getiriyi doğru ölçün (ör. stETH 7g yıllıklandırılmış oran), üzerine eklediğiniz her katman için açık risk tanımı yapın, kampanya takvimlerini takip edin ve likidite çıkış planınızı önceden yazın. 2025 boyunca kriptomagic.com olarak bu metrikleri izlemeye ve rehberleri güncel tutmaya devam edeceğiz.