Restaking Risk Yönetimi: Slashing, Likidite ve Tokenomik Etkiler

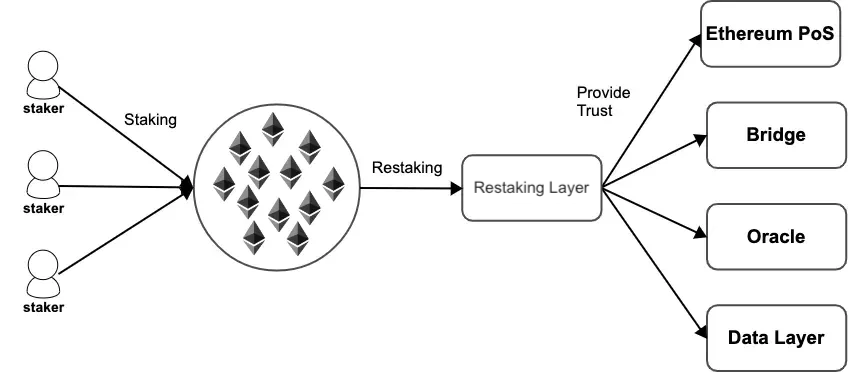

Restaking, stake edilmiş varlıkların güvenliğini birden fazla hizmete (AVS—Actively Validated Services) tekrar tahsis ederek ek getiri yaratmayı hedefleyen yeni nesil bir mekanizma. Ancak “aynı teminatla birden çok yere güvenlik sağlama” fikri cazip olsa da, riskler doğru yönetilmediğinde zincirleme kayıplara, likidite tıkanmalarına ve tokenomik bozulmalara yol açabilir. Bu kapsamlı analizde slashing (ceza kesimi), likidite ve tokenomik boyutların pratik bir risk yönetimi çerçevesiyle nasıl ele alınabileceğini inceliyoruz. İçerik, kriptomagic.com okuyucuları için gerçekçi, operasyonel ve düzenli uygulanabilir bir rehber olarak tasarlanmıştır.

Restaking’in Temel Mantığı ve Risk Vaat-Getiri Dengesi

Klasik staking modelinde validatörler, tek bir ağın güvenliğini sağlamak için stake eder ve ödül alır. Restaking’de ise bu güvenlik “yeniden paketlenir” ve fazladan güvenlik talep eden alt hizmetlere satılır. Sonuç: ek getiri potansiyeli, fakat ek risk de. Bu riskin kalbi, aynı teminatın birden çok koşullu sözleşmeye bağlanmasıdır; her sözleşme farklı hatalar, kötü niyetli davranışlar veya ağ kesintileri için slashing tetikleyebilir.

Slashing Riskleri: Tek Kaldıraç, Çok Ceza

Çoklu AVS’lerde Korelasyon Riski

Bir validatör veya restaker aynı anda birden çok AVS’ye hizmet veriyorsa, korelasyonlu hata riski artar. Aynı operatörün konfigürasyon hatası, bir istemci bug’ı ya da senkronizasyon problemi aynı anda birden fazla AVS’de slashing’e yol açabilir. Risk yönetiminde amaç, bağımlılıkları ayrıştırmak, operatör çeşitliliğini artırmak ve bir AVS’deki arıza senaryosunun diğerlerini tetiklememesini sağlamaktır.

Sözleşme Şartları ve Slashing Matruşkasını Anlamak

Restaking sözleşmeleri farklı slashing koşulları tanımlar: geç imzalar, çifte imzalama, yanlış görev yürütme, oracle hataları, canlılık (liveness) ihlalleri gibi. Her AVS’nin ceza katsayıları, ihlale verdiği tolerans aralığı ve kanıt gereklilikleri farklıdır. Risk ekibinin görevi, “en kötü birleşim” senaryosunda toplam ceza üst sınırını modellemek ve teminatın ne kadarının riskte olduğunu ortaya koymaktır.

Operatör Seçimi, İstemci Çeşitliliği ve Rollback

Büyük paya sahip birkaç operatöre aşırı bağımlılık, sistemik slashing riskini yükseltir. İstemci yazılımı çeşitliliği (farklı client/versiyon kombinasyonları), coğrafi dağılım ve altyapı yalıtımı (farklı veri merkezleri/servis sağlayıcılar) kritik öneme sahiptir. Rollback/geri dönüş senaryolarında AVS’lerin net kural setleri ve anlaşmazlık çözüm mekanizmaları bulunmalıdır.

Sigorta ve Teminat Tamamlama (Top-Up) Stratejileri

Slashing riskini sınırlamak için sigorta havuzları, teminat tamponları ve dinamik üst limitler (risk caps) kullanılabilir. Bu yapılar, AVS bazında beklenen ceza frekansı ve şiddetine göre kalibre edilmeli; “duyarlılık analizi” ile hangi eşiklerde ödeme gücü tükendiği görülmelidir.

Likidite Riskleri: Çıkış Kuyruğu, De-Peg ve İkincil Piyasa

LST/LRT Katmanı ve Kademeli Likidite

Restaking genellikle LST (Liquid Staking Token) veya LRT (Liquid Restaking Token) katmanıyla çalışır. Bu token’lar, gerçek stake edilmiş/tekrar stake edilmiş varlıkların likit temsilidir. Ne var ki reel gerçeklik hâlâ temeldeki çıkış kuyruklarına, slashing kesintilerine ve protokol kurallarına bağlıdır. Dolayısıyla likidite, anlık değil kademelidir.

De-Peg Riski ve İskonto Dinamikleri

Piyasa dalgalandığında LST/LRT, temele göre iskontolu işlem görebilir. Slashing olayı, çekim kuyruklarının uzaması veya AVS kaynaklı belirsizlik de-peg riskini büyütür. Bu durum yatırımcılar için “çıkış maliyetini” artırır; platformlar içinse “güven erozyonu” yaratır. De-peg’i sınırlamak için AMM derinliği, piyasa yapıcı anlaşmaları, zorluk anında likidite kredisi ve geçici protokol ücret indirimleri gibi mekanizmalar devreye alınabilir.

Geri Alma Süreleri ve Çatallanma Senaryoları

Temeldeki ağ(lar)ın unstake bekleme süresi ile AVS’lerin çözülme prosedürleri uyumlu değilse, kullanıcılar “kâğıt üzerinde” likide görünüp pratikte kilitli kalabilir. Çatallanmalar veya geçersiz blok senaryolarında çözüm süresi uzar. Risk yönetimi belgelerinde “normal”, “stres” ve “kriz” durumları için hedef geri alma süreleri ve iletişim planı belirtilmelidir.

Tokenomik Etkiler: Getiriyi Kim Alıyor, Riski Kim Taşıyor?

Ödül Dağılımı ve Seyreltme

Restaking ek ödüller vaat eder, ancak ödül–risk paylaşımı şeffaf değilse tokenomik bozulur. Protokol, validatör/operatör, AVS ve son kullanıcı arasında açık bir dağıtım şeması gerekir. Aşırı ihraç (emission) ile kısa vadeli getiriyi şişirmek, orta vadede seyreltme ve fiyat baskısı yaratır.

Rehypothecation ve Çok Katmanlı Rehin

Aynı teminatın “tekrar tekrar” devreye sokulması rehypothecation zinciri doğurabilir. Zincir uzadıkça teminat kalitesi düşer ve kriz anında “kim, neyi, hangi sırada alacak?” sorusu daha karmaşık hâle gelir. Bu nedenle protokoller teminat katman sayısına limit koymalı, öncelik sıralarını ve tasfiye mantığını kod seviyesinde netleştirmelidir.

Teşvik Tasarımı ve Davranışsal Etkiler

Yüksek teşvikler validatörleri agresif konfigürasyonlara iter, güvenlik bütçesini “ince kenara” taşır. Oysa uzun ömürlü tokenomikler, kademeli teşvik, sınırlandırılmış kaldıraç ve risk ayarlı gelir prensiplerini izler. Ödül eğrilerinin marjinal getiriyi hızla düşüren bir yapıda kurgulanması, aşırı risk alma eğilimini bastırır.

Risk Ölçümü: Hangi Metriğe Bakmalıyız?

- Toplam Slashing Maruziyeti (AVS-bazlı): AVS başına teorik maksimum ceza * olasılık * maruz kalan teminat. Korelasyon çarpanı ekleyin.

- Operatör Konsantrasyonu: İlk N operatörün payı; tek hata noktası riski için eşik belirleyin.

- İstemci/Altyapı Çeşitliliği Endeksi: Farklı istemci ve sağlayıcı oranları.

- Likidite Derinliği ve De-peg İstatistikleri: AMM havuz derinliği, günlük kayma, spread, iskontonun süresi/şiddeti.

- Çıkış Kuyruğu Süresi: Normal/stres/kriz senaryolarında medyan ve %95 persentil.

- Sigorta Kapsama Oranı: Sigorta fonu / beklenen yıllık zarar.

- Getiri Kalitesi: Emisyon kaynaklı mı, gerçek talep/ücret paylaşımından mı? Emisyon payı arttıkça sürdürülebilirlik düşer.

- Yönetişim Süreleri ve Acil Frenler: Oylama süresi, veto/pausa süreleri, devre kesici tetikleyiciler.

Operasyonel En İyi Uygulamalar

Devre Kesiciler ve Risk Limitleri

AVS bazında TVL üst limitleri, belirli de-peg/çıkış kuyruk eşikleri aşıldığında otomatik yavaşlatıcılar, ve olağanüstü durumlarda protocol pause yetkileri tanımlayın. Bu yetkiler için çok imzalı (multisig) veya zaman kilitli kontroller kullanın.

Sigorta ve Fazladan Teminat

Belirli AVS’ler için zorunlu sigorta katkısı veya fazla teminat (overcollateralization) isteyin. Sigorta fonunun tek bir stablecoin’de değil, sepet yaklaşımıyla tutulması, tek varlık riski azaltır.

Operatör Sertifikasyonu ve SLA’lar

Operatör tarafında SLA’lar, log tutarlılığı, bağımsız izleme/audit gereksinimleri ve düzenli kaos testleri (chaos engineering) zorunlu kılınmalıdır. İhlalde kademeli yaptırım: uyarı → azaltılmış tahsis → ayrıştırma.

Şeffaf Raporlama

Kullanıcı panelinde canlı de-peg göstergesi, çekim kuyruğu tahmini, AVS bazında slashing geçmişi ve sigorta fonu büyüklüğü net biçimde sunulmalı. Şeffaflık, panik anlarında protokolü ayakta tutan en önemli sütundur.

Yatırımcı Portföyü Perspektifi: Pratik Çerçeve

- Boyutlandırma: Restaking tahsisini, ana portföy oynaklığı ve likidite ihtiyacına göre üst limite bağlayın (ör. toplam portföyün %x’i).

- Çeşitlendirme: Aynı anda birden çok AVS’ye maruz kalıyorsanız farklı operatör/istemci/kural setlerine dağıtın.

- Stres Testi: %y slashing, T gün çekim gecikmesi ve %z de-peg senaryolarında beklenen zarar tablosu çıkarın.

- Hedge Seçenekleri: İkincil piyasada delta-hedge veya korunma amaçlı pozisyonlar; ancak bunların maliyeti getiriyle dengelenmeli.

- Zaman Ufku: Kısa vadeli nakit ihtiyacı olan yatırımcılar için yüksek restaking payı uygun değildir; likidite şoku riski yüksektir.

Hukuki ve Uyum Boyutu

Restaking sözleşmeleri, teminat önceliği, sigorta ödeme sırası, yönetişim müdahaleleri ve acil durum prosedürleri bakımından hukuki belirlilik gerektirir. Bölgesel düzenlemeler—özellikle menkul kıymet benzeri getiriler, saklama ve toplu yatırım yapıları—uygunluk riskini etkiler. Protokol belgelerinde fonksiyonel tanımlar, taraf sorumlulukları ve uyuşmazlık çözümü açıkça yazılmalıdır.

Vaka Odaklı Düşünme (Genelleştirilmiş)

- Senaryo A (Oracle Hatası): Tek bir oracle kaynağı bozuluyor, AVS yanlış eylem tetikliyor, toplu slashing. Çözüm: çoklu oracle, eşik imzası, gecikmeli onay.

- Senaryo B (İstemci Bug’ı): Aynı istemci versiyonunu kullanan operatörlerde eşzamanlı hata. Çözüm: istemci çeşitliliği, canary node’lar, hızlı roll-back playbook’u.

- Senaryo C (Likidite Şoku): De-peg + uzayan çıkış kuyruğu, panik satış. Çözüm: AMM derinliğini artıran teşvik, geçici ücret indirimi, önceden sözleşmeli piyasa yapıcılar.

- Senaryo D (Tokenomik Baskı): Emisyonla şişen getiri → fiyat baskısı → negatif geri besleme. Çözüm: emisyon tavanı, performans-odaklı dağıtım, dönemsel yakım/geri alım.

Sonuç: “Ek Getiri = Ek Sorumluluk”

Restaking; güvenlik bütçesini verimli dağıtma, ağlar arası güvenlik satışı ve getiri optimizasyonu açısından yenilikçi bir yaklaşım. Ancak slashing, likidite ve tokenomik riskler birbirine bağlı ve kümülatif. Başarılı bir çerçeve; korelasyon yönetimi, şeffaf metrikler, dinamik limitler, sigorta/teminat tamponları ve kriz anı iletişim planları üzerine kurulmalıdır. Kriptomagic.com okuyucuları için tavsiye net: Getiriyi değil, risk ayarlı getiriyi hedefleyin; mimariyi, sözleşmeleri ve insan süreçlerini aynı anda sağlamlaştırın.